Los 4 Regímenes tributarios que existen en el Perú

¿Estás a punto de iniciar un negocio, pero no sabes a qué régimen tributario acogerte y qué libro contable usar? Aquí te explicamos todo lo que debes saber de los regímenes tributarios SUNAT que funcionan en el Perú.

¿Qué son los regímenes tributarios?

Los regímenes tributarios son las categorías a las cuales cualquier persona natural o jurídica puede afiliarse al iniciar un emprendimiento o cuando ya posee un negocio. El régimen tributario determina cómo se pagan los impuestos y los niveles de pago de los mismos.

Cada régimen tributario tiene sus limitaciones, sin embargo, se diferencia de cada uno, principalmente, por los ingresos que consigue una empresa al año. Asimismo, dependiendo del tipo y tamaño de negocio es que deberás optar por uno de los regímenes tributarios.

¿Cuántos regímenes tributarios existen en el Perú?

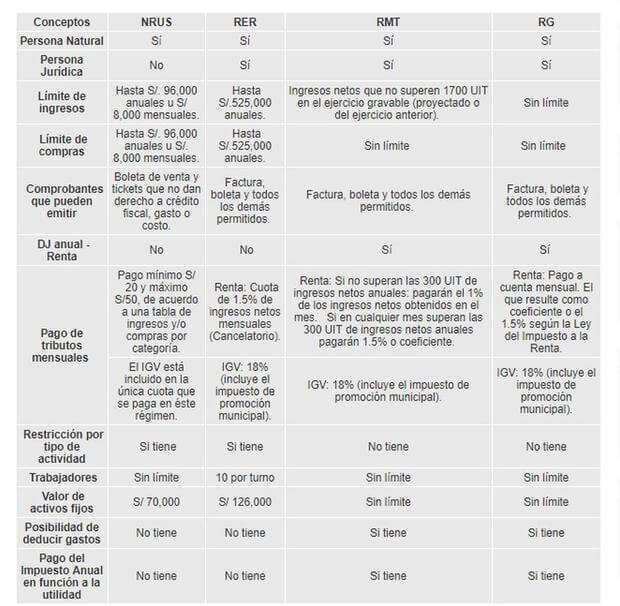

En el Perú, existen cuatro (4) regímenes tributarios: el Nuevo Régimen Único Simplificado (NRUS), el Régimen Especial de Renta (RER), el Régimen MYPE Tributario (RMT) y el Régimen General.

Como todo empresario formal, debes elegir un régimen para cumplir con todas tus obligaciones tributarias. Tienes a tu disponibilidad 4, cada una con sus propias características en función a ingresos, compras, comprobantes y actividades.

Nuevo Régimen Único Simplificado (NRUS)

Este régimen está diseñado para todas las personas naturales que cuentan con un negocio pequeño como una bodega, peluquería, juguería u otro similar. Se le considera así, ya que los ingresos o compras no pueden superar los S/ 8,000 mensuales o, su equivalente, S/ 96,000 al año.

En este régimen, el pago correspondiente dependerá de la categoría a la que pertenezcas según los ingresos o compras mensuales:

- Categoría 1: Si tienes ingresos o compras mensuales de hasta S/ 5,000, se paga una cuota mensual de S/ 20 soles.

- Categoría 2: Si tienes ingresos o compras mensuales de hasta S/ 8,000, se paga una cuota mensual de S/ 50 soles.

Es importante recalcar que este régimen cuenta con una categoría única para quienes se dediquen a la venta de frutas, hortalizas, legumbres, tubérculos, raíces, semillas y demás bienes especificados en el Apéndice I de la Ley del IGV e ISC, realizada en mercados de abastos; ó, se dediquen exclusivamente al cultivo de productos agrícolas y vendan sus productos en su estado natural.

Estos negocios que tengan ingresos o compras anuales de hasta S/ 60,000 están exonerados del pago de IGV.

Características del NRUS:

- Los únicos comprobantes que puedes emitir son boletas de venta, guías de remisión y tickets. No puedes emitir facturas por tus ventas o servicios.

- No necesitas llevar libros contables.

- No estás obligado a presentar declaración jurada anual de rentas. Solo debes hacer un pago único mensual por Internet o bancos.

- Tienes acceso al seguro de salud SIS Emprendedor, donde podrás afiliar a tu familia (esposa e hijos).

- El valor máximo de tus activos debe ser de S/ 70,000 sin contar vehículos o predios.

Por otro lado, no están comprendidos en este régimen las personas que realizan actividades profesionales como:

- Transporte de carga en vehículos con capacidad mayor o igual a 2 toneladas.

- Servicio de transporte terrestre nacional o internacional de pasajeros.

- Agencias de viajes propaganda y/o publicidad.

- Otros.

Régimen Especial de Renta (RER)

El Régimen Especial de Renta – RER está orientado a personas naturales o jurídicas que realizan actividades de comercio o industria, y actividades de servicios. Bajo este régimen, tus ingresos netos anuales o compras no deben superar los S/ 525,000

En este régimen, se realizan 2 tipos de pago de impuestos:

- Impuesto a la Renta mensual: cuota de 1.5% de los ingresos netos mensuales.

- Impuesto General a las ventas (IGV) mensual: 18% (incluye el Impuesto de Promoción Municipal).

Características del RER:

- Puedes emitir cualquier tipo de comprobante de pago (facturas, boletas y todos los demás).

- Sólo llevas dos registros contables: Registro de compras y Registro de ventas.

- Sólo debes presentar las declaraciones mensuales.

- El valor de tus activos no debe sobrepasar los S/ 126,000 (sin contar vehículos o predios).

- Tu empresa no podrá superar los 10 trabajadores por turno.

Hay que tener en cuenta que si realizas alguna de las siguientes actividades, no podrás acogerte a este régimen:

- Contratos de construcción.

- Transporte de mercancías en vehículos con capacidad de carga mayor o igual a 2 toneladas.

- Servicio de transporte terrestre nacional o internacional de pasajeros.

- Actividades de médicos y odontólogos, veterinarias, jurídicas e ingeniería.

- Otros

Régimen MYPE Tributario (RMT)

Este régimen está dirigido a las Micro y Pequeñas empresas (Persona Natural o Jurídica), que generan rentas de Tercera Categoría y cuyos ingresos netos no superan 1700 UIT al año. Teniendo en cuenta que el valor de la UIT 2024 es de S/ 5150, los ingresos netos no deben superar los S/ 8'755,000 al año.

En el Régimen MYPE Tributario se deben realizar declaraciones tanto mensuales como de forma anual.

En las declaraciones mensuales, se establece el pago de dos tipos de impuestos:

- Impuesto General a las ventas (IGV) mensual: 18% (incluye el Impuesto de Promoción Municipal).

- Impuesto a la Renta:

- Para empresas que tengan ingresos netos de hasta 300 UIT, solo pagan 1% de los ingresos netos de forma mensual

- Para empresas que tengan ingresos netos superiores a las 300 UIT, pagan el que resulte mayor de aplicar el coeficiente o 1.5% de forma mensual.

Asimismo, se debe realizar la Declaración Jurada anual de renta, en donde las personas naturales o jurídicas podrán descontar los gastos relacionados a su negocio de sus ingresos, de esta manera pagas el impuesto sobre la utilidad final del año:

- Las empresas que obtengan una ganancia menor o igual a 15 UIT (S/ 77,250), deberán pagar el 10% sobre la utilidad.

- Las empresas que obtengan una ganancia mayor a 15 UIT, deberán pagar el 29.5% sobre la utilidad.

Características del RMT:

- Puedes realizar cualquier actividad económica.

- Puedes emitir cualquier tipo de comprobante de pago (facturas, boletas y todos los demás).

- Contabilidad sencilla, llevas el Registro de ventas, Registro de compras y el Libro Diario de formato simplificado (hasta 300 UIT).

- No tiene límite de compras, valor de activos fijos y trabajadores.

Régimen General (RG)

El Régimen General está orientado a medianas y grandes empresas (Persona Natural o Jurídica) que generan rentas de tercera categoría. A diferencia del MYPE, el Régimen General no tiene un límite máximo de ingresos, por lo cual, se encuentran agrupadas las empresas que superan el valor de 1700 UIT.

En el Régimen General se realizan declaraciones mensuales y anuales. En la declaración mensual se determina el pago de 2 tipos de impuestos:

- Impuesto General a las ventas (IGV) mensual: 18% (incluye el Impuesto de Promoción Municipal).

- Impuesto a la Renta: Pago a cuenta mensual (el que resulte mayor de aplicar un coeficiente o el 1.5%, según la Ley del Impuesto a la Renta).

Además, debes realizar la Declaración Jurada anual, donde podrás descontar los gastos relacionados a tu negocio de tus ingresos. A diferencia del régimen MYPE, en el régimen general si o si tienes que pagar el impuesto del 29.5% sobre la utilidad final del año.

Características del RG:

- Puedes realizar cualquier actividad económica sin tope máximo de ingresos.

- Puedes emitir cualquier tipo de comprobante de pago (facturas, boletas y todos los demás).

- No tiene límite de ingresos, compras, valor de activos fijos y trabajadores.

- En caso tengas pérdidas económicas en un año, se pueden descontar de las utilidades de los años posteriores; con la posibilidad de llegar al caso de no pagar Impuesto a la Renta Anual.

¿Cuál es la diferencia entre cada régimen tributario?

Aunque hay varias diferencias entre los regímenes tributarios, podemos resumir que las principales diferencias se centran en los límites de ingresos y compras, así como en las tasas y modalidades de pago de impuestos.

Fuente: SUNAT

¿Cómo declarar con cada uno de los 4 regímenes tributarios?

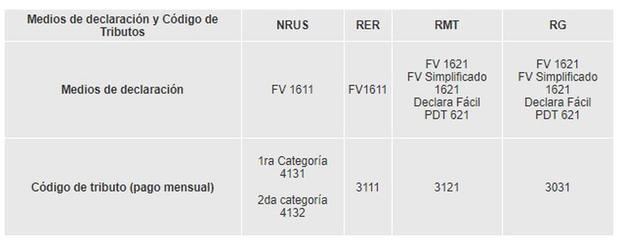

Nuevo Régimen Único Simplificado (NRUS):

- Declaración: No requiere presentar declaraciones mensuales. El contribuyente paga una cuota fija mensual según el nivel de ingresos.

- Pago: Se realiza mediante el formulario 1611 en los bancos autorizados o a través de la plataforma de SUNAT.

Régimen Especial de Renta (RER):

- Declaración: Requiere presentar la declaración mensual de IGV y renta mediante el formulario virtual 1611.

- Pago: Se efectúa a través de la misma plataforma de SUNAT o en los bancos autorizados.

Régimen MYPE Tributario (RMT):

- Declaración: Se debe presentar la declaración mensual del IGV y el pago a cuenta del Impuesto a la Renta mediante el formulario virtual 1621, así como la declaración anual del Impuesto a la Renta.

- Pago: Realizado a través de la plataforma de SUNAT o en los bancos autorizados.

Régimen General:

- Declaración: Requiere la declaración mensual del IGV y pagos a cuenta del Impuesto a la Renta mediante el formulario virtual 1621, así como la declaración anual del Impuesto a la Renta.

- Pago: Se realiza a través de la plataforma de SUNAT o en los bancos autorizados.

Fuente: SUNAT

Formalizarse es un gran paso para tener un negocio exitoso. Infórmate y conoce todo lo que implica gestionar una empresa. De esta manera podrás estar al día y aprovechar al máximo los beneficios a los cuales se puede afiliar tu empresa. Ya con los 4 regímenes puedes tomar una decisión y afiliarte a una de ellas.

Si tu negocio necesita un impulso adicional, Prestamype puede ayudarte a llevar tu empresa a otro nivel. ¡Ofrecemos préstamos para capital de trabajo para cumplir con tus metas! Si estás en Infocorp para nosotros no es determinante. Pre-califica en menos de 2 minutos y obtén un préstamo desde S/ 20 mil a una tasa mensual desde 1.20%.

Suscríbete para recibir noticias, guías y recursos gratuitos.

Solicitar préstamo

Solicítalo aquí

Obtén tu préstamo rápido y seguro.

Suscríbete para recibir noticias, guías y recursos gratuitos.