Retiro CTS 2024: ¿Cuándo se podrá disponer del 100% de los fondos?

Finalmente, se ha autorizado la ley que permite el retiro del 100% de la CTS. Con las firmas de la presidenta Dina Boluarte y del titular de la Presidencia del Consejo de Ministros (PCM), Gustavo Adrianzén, se ha promulgado la Ley 32027, que permite a todos los trabajadores formales y en planilla disponer libremente del total de su Compensación por Tiempo de Servicios (CTS). Este retiro se autoriza por única vez y será válido hasta el 31 de diciembre de 2024.

¿Cuándo se podría disponer de los fondos de la CTS 2024?

El domingo 26 de mayo, el Ejecutivo aprobó el Reglamento de la Ley Nº 32027, que permite a los trabajadores retirar de forma total o parcial la Compensación por Tiempo de Servicios (CTS) con el propósito de atender sus necesidades durante la actual crisis económica.

En consecuencia, desde el 27 de mayo, es posible realizar el retiro total o parcial de la CTS.

¿Cómo retirar la CTS?

- Ponte en contacto con tu empleador directo o, si corresponde, con el área de Recursos Humanos de tu centro de trabajo para obtener el número de cuenta y el banco donde está depositada tu CTS.

- Luego, comunícate por teléfono, mediante la banca por internet o de forma presencial con la entidad bancaria. Te pedirán tu número de DNI y, una vez validado, podrás conocer el estado de tu cuenta CTS.

- Decide la cantidad que deseas retirar, ya sea total (100%) o parcial, hasta el 31 de diciembre.

- Desde la cuenta de destino elegida, podrás efectuar todas las operaciones o transferencias que necesites.

- El retiro también puede realizarse en efectivo o a través de un cajero automático, siempre que tu tarjeta de débito esté vinculada a la cuenta CTS.

Es importante recordar que estos fondos, mientras estén en tu cuenta CTS, no pueden utilizarse para transferencias entre bancos o pagos de servicios.

¿Cuándo depositan la CTS 2024?

A continuación, te informamos las dos fechas en las que las empresas deben depositar la CTS:

- Durante los primeros 15 días de mayo (a más tardar el 15 de mayo).

- Durante los primeros 15 días de noviembre (a más tardar el 15 de noviembre).

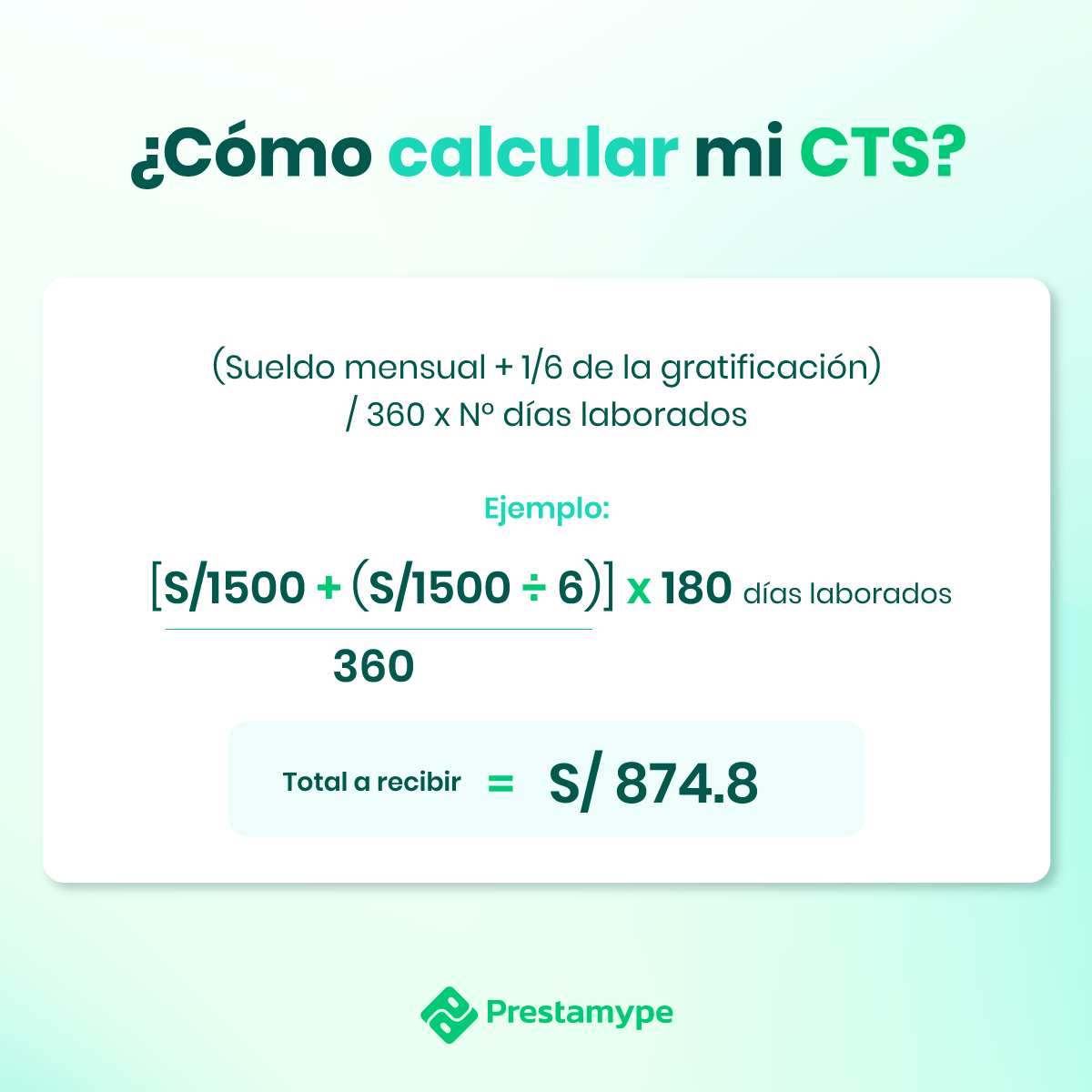

¿Cómo calcular el pago de la CTS 2024?

Para calcular el pago correspondiente de la CTS, debes conocer las variables que se toman en cuenta:

- Sueldo

- Gratificación

- Días laborados

Deberás considerar el sueldo mensual del trabajador y añadirle 1/6 de la gratificación (dividiendo la gratificación entre seis). La suma resultante se divide entre 360 y se multiplica por los días trabajados (si trabajaste todo el semestre, serían 180 días).

¿Cómo aprovechar los fondos de la CTS?

La Compensación por Tiempo de Servicios (CTS) es un beneficio laboral crucial que puede proporcionar un importante respaldo financiero en momentos de necesidad. Sin embargo, en lugar de gastar estos fondos de manera inmediata, es fundamental considerar alternativas más estratégicas como invertir o ahorrar. A continuación te presentamos algunas alternativas para aprovechar el retiro de la CTS:

- Ahorrar

Abrir una cuenta de ahorros es esencial. Asignar una parte de la CTS a un depósito a plazo fijo es una táctica aconsejable, especialmente si se planea la compra de algún bien o servicio en el futuro.

Si deseas abrir una cuenta de ahorros, entidades financieras como Banco Ripley (6.85%), Financiera OH (6.12%), Banco Pichincha (5.5%) y Banco Falabella (4.5%) son las que ofrecen la mejor TREA y, por ende, son la mejor alternativas para personas que quieran obtener rentabilidad con riesgo cero para sus ahorros.

Del mismo modo, si deseas destinar los fondos de tu CTS en un depósito a plazo fijo, las mejores opciones son Banco Ripley (6.25%), Financiera OH (5.85%), Scotiabank Perú (5.55 %), Banco Falabella (5.25 %) y CMCP LIMA (5 %).

- Invertir

Hoy en día, existen diversas alternativas para rentabilizar el dinero y la elección dependerá del perfil del inversionista: conservador, moderado o arriesgado.

En esta ocasión te contaremos 2 alternativas que puedes encontrar en Prestamype, la Fintech más grande del Perú, donde podrás obtener una rentabilidad anual de hasta el 34%.

La primera es la inversión en factoring, que básicamente consiste en financiar las facturas por cobrar de empresas a cambio de un retorno atractivo. Puedes comenzar a invertir en factoring desde tan solo S/ 100 o $25 dólares y obtener una rentabilidad anual de hasta el 18%. Al invertir en factoring podrás rentabilizar tu dinero en empresas reconocidas del Perú de distintos sectores económicos.

La segunda alternativa es la inversión en préstamos con garantía hipotecaria que consiste en prestar dinero a empresarios que necesitan capital para impulsar sus negocios y que ofrecen un inmueble como una casa, departamento, local o terreno en garantía para brindar mayor seguridad al inversionista. A cambio de la inversión, recibirás pagos periódicos (mensuales) que incluyen el capital invertido junto con los intereses ganados. En Prestamype puedes comenzar a invertir en préstamos desde S/ 18 mil soles y obtener una rentabilidad de hasta 34% anual.

Suscríbete para recibir noticias, guías y recursos gratuitos.

Comienza a invertir en factoring

Monto a invertir

Periodo de inversión

Suscríbete para recibir noticias, guías y recursos gratuitos.